티스토리 뷰

오늘은 브로드컴(AVGO)의 올해 주가 전망에 대해 알아보도록 하겠습니다. Broadcom Inc. 는 다양한 종류의 반도체, 인프라, 소프트웨어 제품을 가진 미국의 글로벌 팹리스 업체입니다. 팹리스란 직접 생산은 하지 않고, 설계만 하는 회사를 의미합니다.

Broadcom의 제품은 데이터 센터, 네트워킹, 소프트웨어, 광대역, 무선, 스토리지 및 산업과 같은 차세대 유망 산업 군에 서비스를 제공합니다. 미국의 대표적인 반도체 기업인 퀄컴을 제치고 세계 팹리스 기업 1위로 올라서 있습니다.

브로드컴 주가 전망 주목할 포인트

코로나19로 인한 불확실성은 브로드컴 주식회사(NASDAQ: AVGO)에 엇갈린 영향을 미쳤습니다. 긍정적인 영향은 비핵심 사업 부문이 기업들이 디지털로 전환하도록 하는 새로운 비즈니스 역학으로 인해 수요가 급증함에 따라 계속 번창하고 있다는 것입니다. 그중에서도 클라우드 서비스 공급자와 통신 회사의 수요 증가가 큰 영향을 주었습니다.

하지만, 무선 서비스는 사업 부문은 기업 지출에 대한 억제로 타격을 받고 있는 상황입니다. 하지만, 증가하는 5G 시스템 수요가 이 영향을 상쇄해 줄 것으로 예상됩니다. 브로드컴은 클라우드 서비스 이전과 함께 올해 회계 실적이 긍정적일 것으로 전망됩니다.

지속된 실적 호조와 배당금 인상

이번 분기까지 꾸준한 실적 호조를 보여주었습니다. 이러한 성과는 경영진들이 제시한 브로드컴의 긍정적인 주가 전망을 뒷받침하는 근거가 됩니다. 하지만, 이러한 모멘텀이 주주의 가치로 전환 될지는 지켜봐야 합니다. 어떠한 변동사항이 발생할지 예측하기 어렵기 때문입니다.

장기 투자를 생각하고 계신 투자자들에게는 브로드컴 만한 기업이 없다고 생각됩니다. 전문가들에 따르면 올해 브로드컴 주가 전망은 연초대비 12% 이상의 상승률을 보일 것이라고 합니다. 게다가 회사는 꾸준한 성장과 함께 9년 연속 배당금을 인상한 바 있습니다.

애플 5G스마트폰 출하

인프라 소프트웨어 추진에 대하여 시장에서 긍정적인 반응을 보이자, 브로드컴은 AI 기반 설루션 분야에서도 역량을 강화하면서 사업 분야로 깊숙이 진출하고 있습니다. 브로드컴의 최대 고객 중 하나인 애플(APPL)의 칩 사업이 코로나 19로 지연된 차기 아이폰 출시를 앞두고 연말 이전에 활기를 띨 것으로 보입니다. 애플은 내년까지 전체 5G 스마트폰 판매량의 약 4분의 1을 차지할 것으로 전망됩니다.

Broadcom의 CEO는 3/4분기 실적발표에서 우리는 특히 클라우드와 통신사의 많은 네트워킹 및 광대역 제품을 통해 재택근무 환경을 해결할 수 있는 좋은 위치를 유지하고 있습니다. 또한 올해 말 5G 및 신제품 램프로의 전환으로 인한 수혜를 볼 것입니다.라고 발언한 바 있습니다.

브로드컴(AVGO) 경영 실적 분석

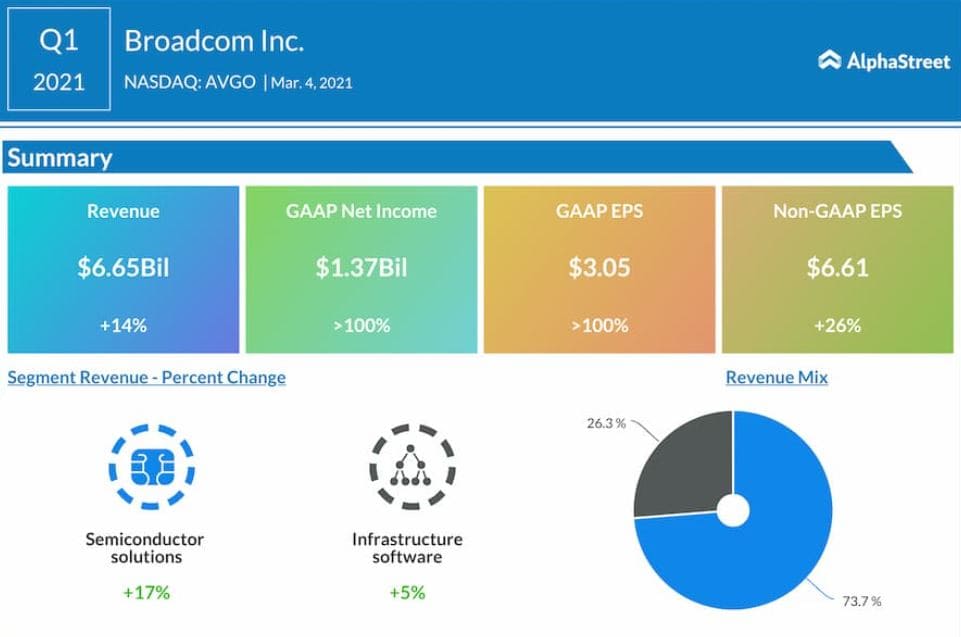

총 수익은 전년 대비 14% 증가한 66억 5천만 달러를 기록했습니다. GAAP 순이익은 지난해 3억 8500만 달러(주당 0.74달러)에 비해 올해는 13억 달러(주당 3.05달러)로 큰 폭으로 상승하였습니다. 조정된 주당 순이익은 6.61달러에 달했습니다. 모두 시장 예상치를 앞질렀습니다.

반도체 솔루션 부문

반도체 솔루션의설루션의 매출은 49억 달러였으며 분기 전체 매출의 74%를 차지했습니다. 이는 전년 대비 17% 증가한 수치입니다. 마진율이 낮은 무선사업 부문의 매출이 큰 비중을 차지하였지만, 반도체 설루션의 분기 총이익률은 약 67%로 전년 동기 대비 최대 20 베이시스 포인트였습니다.

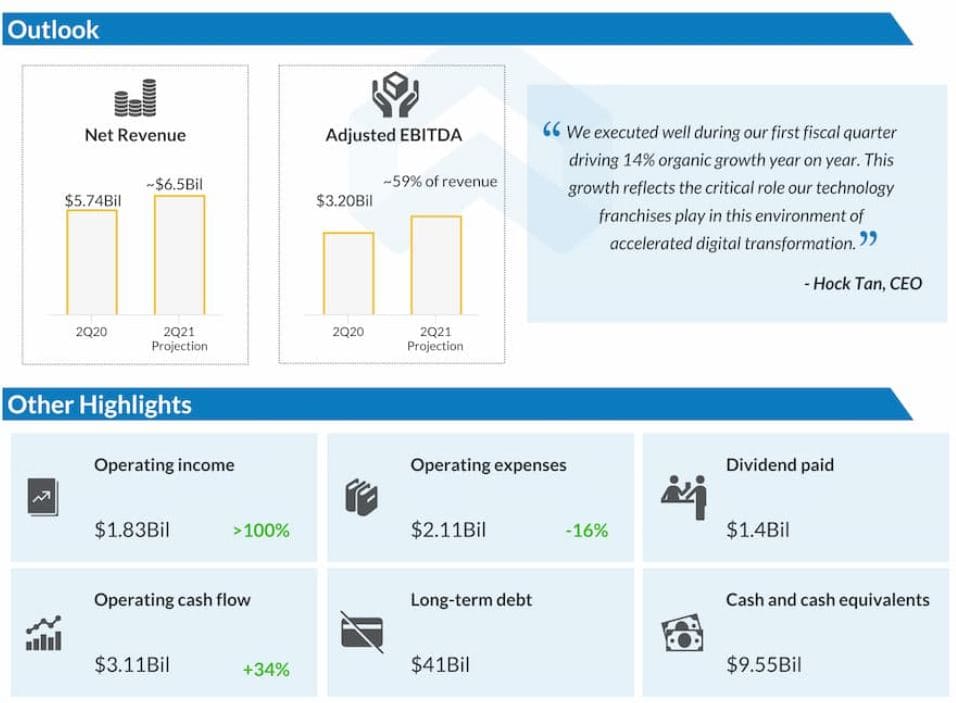

2021년 1분기 영업비용은 7억 5천만 달러로 연구개발(R&D)에 투자하고 SG&A를 간소화하면서 전년 동기 대비 3% 감소했습니다. 이 때문에 1분기 영업이익률은 52%로 전년 동기 대비 350베이시스 포인트 증가했다. 반도체 매출은 17% 증가했지만 영업이익은 25% 증가했습니다.

인프라 소프트웨어 부문

인프라 소프트웨어의 매출은 17억 달러였으며 전체 매출의 26%를 차지했습니다. 이는 전년 대비 5% 증가한 수치입니다. 인프라 소프트웨어의 분기별 총 마진은 90%로 전년 동기 대비 190 베이시스 포인트 상승했습니다. 지속적으로 성장하는 중입니다.

Symantec 통합을 완료함에 따라 분기별 운영 비용은 3억 4,600만 달러로 전년 동기 대비 18% 감소했습니다. 영업이익은 5%의 최고 성장률로 전년 대비 17% 증가했습니다. 1분기 영업이익률은 70%로 전년 동기 대비 740 베이시스 포인트 상승했습니다.

브로드컴 주가 전망 투자 총평

브로드컴(AVGO)는 차세대 WiFi 6과 WiFi 6E를 대량 출하했습니다. 2분기 무선 매출액이 전년대비 30~40% 증가할 것으로 예상됩니다. 클라우드 분야에서 글로벌 통신사의 데이터센터 확대, 인프라 및 네트워크 구축이 지속되며 스위치 및 라우팅 플랫폼에 대한 수요가 강력할 것으로 보입니다.

재택근무 환경이 확대됨에 따라 광대역 통신부문이 주목받고 있습니다. 이를 위해 유럽과 미국의 여러 통신사가 계속해서 PON과 케이블 DOCSIS를 출시하고 있습니다. 해당 제품에 사용된 것이 바로 브로드컴의 차세대 WiFi 6 액세스 포인트입니다.

인프라 소프트웨어 분야에서는 소프트웨어 툴 포트폴리오를 교차 판매함에 따라 핵심 고객에 초점을 맞추는 전략이 지속적으로 좋은 성과를 내고 있습니다. 매년 약 한 자릿수 중반의 유기적인 소프트웨어 매출 증가를 위한 장기 재무 모델을 계속 추진될 예정입니다.

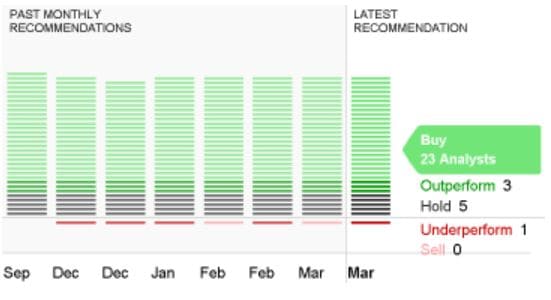

CNN MONEY에 따르면 브로드컴의 전문가들은 Broadcom의 향후 1년간 주가 전망에 대하여 매수의견을 나타냈습니다. 중간 목표 주가 $500.00, 최고 목표 주가 $600.00, 최저 목표 주가 $ 425.00를 제시하였습니다. 중위수를 기기준으로 계산했을 때 11.14% 정도의 수익률을 예상했습니다.

- Total

- Today

- Yesterday

- 반도체

- 신탁형

- 캐시앱

- 투자중개형

- VRTX

- 일임형

- arkinvest

- 아크케이

- 박형준 관련주

- Arclight Clean Transition Corp

- LUMIAR

- 보험

- Churchill Capital IV

- 월트디즈니컴퍼니

- CCIV

- 부산시장 테마주

- 버텍스 파마슈티컬

- 루미나테크놀로지

- cashapp

- 퍼마일자동차보험

- 코카콜라주식회사

- 게보

- VertexPharmaceuticals

- LUCIDMOTORS

- 모스코스

- proterra

- 아크인베스트

- 프로테라

- 우주산업etf

- GEVO

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |